Новости

МТС единственная в сотовой «большой тройке» увеличила выручку в I квартале. Но ее свободный денежный поток сократился более чем вдвое.

Единственным оператором сотовой «большой тройки», выручка которого в I квартале 2015 г. увеличилась, стала МТС. Вчера она сообщила, что ее российские доходы прибавили 3,6% к уровню годичной давности. Это совсем неплохо: «Вымпелком» закончил квартал с нулевым ростом, а «Мегафон» – с падением на 1,8%.

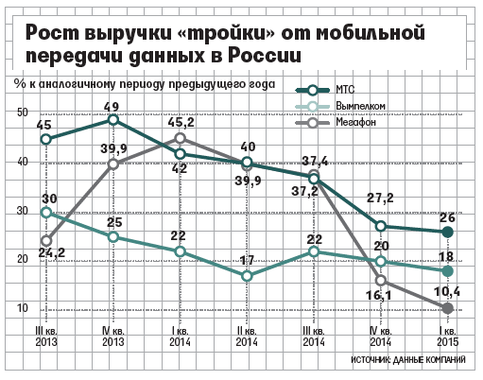

МТС помог в первую очередь рост доходов от мобильной передачи данных – они увеличились у нее на 26%, динамика «Мегафона» и «Вымпелкома» оказалась существенно более скромной (см. график).

Ситуация на рынке в целом нормальная, говорит президент МТС Андрей Дубовсков, но у одних получается расти вместе с рынком, а у других – нет. Политику конкурентов в секторе мобильной передачи данных он описывает как «уколы адреналином» – их доходы от этой услуги увеличиваются резко, но на короткий срок, а затем рост постепенно замедляется. У МТС же рост выручки от мобильного интернет-доступа хотя и замедляется, но не так ощутимо: сказываются активное развитие сетей передачи данных, все большее распространение смартфонов среди ее абонентов (в конце марта 2015 г. смартфонами пользовалось, по оценке МТС, 43,5% ее абонентов), переход клиентов на пакетные тарифные планы с увеличенным объемом трафика, перечисляет представитель оператора Дмитрий Солодовников.

Представитель «Мегафона» напомнил, что в I квартале 2014 г. оператор был телекоммуникационным партнером Олимпиады в Сочи, благодаря чему резко нарастил доходы от мобильной передачи данных; это и есть причина последующего замедления. Представитель «Вымпелкома» не стал комментировать ситуацию.

Сотрудник крупного сотового оператора объясняет более высокий, чем у конкурентов, рост выручки МТС от мобильного интернета разной системой подсчета доходов от пакетных тарифов.

Не все квартальные показатели МТС оказались оптимистичными. Во-первых, сильнее, чем у конкурентов, сократилась ее рентабельность по OIBDA – на 2 п. п. до 41,2%. Аналитик Райффайзенбанка Сергей Либин объясняет это убытком по OIBDA, полученным в Узбекистане, и большими, чем у конкурентов, затратами на роуминг, которые оплачиваются в валюте (доля абонентов, пользующихся связью в роуминге, у МТС исторически выше). Когда курс рубля колеблется, никто не ждет от сотовых операторов роста рентабельности, добавляет аналитик «Уралсиба» Константин Белов, а МТС еще и поменяла форму отчетности с US GAAP на МСФО – с учетом этого перехода падение на 2 п. п. очень незначительное.

Во-вторых, выше обычного оказались капитальные затраты МТС – 25,4 млрд руб. за квартал. Оператор объяснил это отложенной оплатой заказов, сделанных еще в конце 2014 г. Большие капзатраты сократили свободный денежный поток оператора до 15 млрд руб., что на 56% меньше показателя годом ранее. Между тем в начале августа МТС предстоит рассчитаться с акционерами. В апреле ее совет директоров рекомендовал им утвердить дивиденды в размере 53,2 млрд руб., из которых компании остается доплатить 40,4 млрд (еще 12,8 млрд она выплатила ранее в виде промежуточных дивидендов). Такие деньги у МТС есть – в конце марта 2015 г. на счетах компании было 43,8 млрд руб., указывает аналитик «ФК Открытие» Александр Венгранович. А за II и часть III квартала оператор успеет заработать еще.

Величина свободного денежного потока меняется от квартала к кварталу – сказываются то туристический сезон, то новогодние распродажи и т. д., напоминает Либин. Большие капзатраты МТС в I квартале этого года его не удивляют: обычно I квартал – самый слабый в плане инвестиций, но в этом году могло сказаться начало строительства сетей 3G на Украине. Вчера МТС подтвердила прогноз по общим капзатратам на 2015 г. – 85 млрд руб.; получается, оператор просто несколько перераспределил инвестиции, рассуждает Либин.