Новости

В III квартале 2015 года продажи серверов, систем хранения данных и коммутаторов для облачных дата-центров выросли на 23% в сравнении год к году в денежном выражении. Данный рынок оставил далеко позади рынок традиционных решений, которой, наоборот, сокращается.

Популярность оборудования для облаков

Мировые продажи инфраструктурных решений для облаков, включая как частные, так и публичные, в III квартале 2015 г. выросли на 23% в сравнении с аналогичным периодом 2014 г. до $7,6 млрд, сообщает IDC. К инфраструктурным решениям аналитики относят серверы, системы хранения данных (СХД) и коммутаторы Ethernet. Продажи серверов и СХД учтены таким образом, чтобы они не считались дважды.

Примечательно, что рынок традиционных инфраструктурных решений (не облачных) за тот же период сократился на 3,2% в денежном выражении.

Частные и публичные облака

Продажи оборудования в III квартале 2015 г. для частных облаков выросли в сравнении год к году на 18,8% до $2,9 млрд, тогда как для публичных — на 25,9% до $4,6 млрд.

Хороший рост показали все три сегмента рынка — серверы, СХД и коммутаторы, — причем как в направлении частных, так и публичных облачных платформ. Серверы продемонстрировали самый большой рост в направлении частных облаков, на 24,3% в денежном выражении. Коммутаторы — в направлении публичных облаков, на 37,8%, СХД — также в направлении публичных облаков, на 26,7% в сравнении год к году.

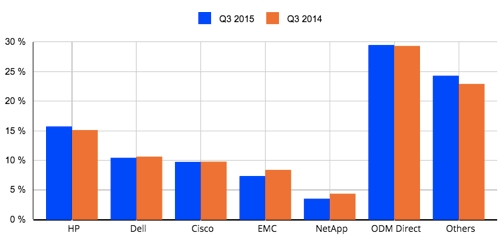

Позиции производителей инфраструктурных решений для облаков

Смещение спроса к публичным облакам

«Мы продолжаем наблюдать высокий спрос на оборудование для облаков и смещение предпочтений к публичным облачным инфраструктурам, — отметили в IDC. — Технология публичного облака продолжает взрослеть, повышаются ее надежность и защищенность. Поэтому заказчики чувствуют себя с ней все более комфортно. Еще одним преимуществом публичного облака является гибкость — возможность запуска различных рабочих нагрузок в эластичной среде».

Региональный разрез

На региональном уровне выручка от продажи инфраструтурных решений для облаков больше всего в III квартале 2015 г. выросла в Японии — на 47,1% в сравнении год к году. Второе место — Азиатско-Тихоокеанский регион (Япония не включена), где рост составил 35,3%. В Западной Европе продажи выросли на 22,1%, в Канаде — на 22%, в США — на 20,1%. В Центральной и Восточной Европе рынок сократился на 10,2% вследствие политической и экономической нестабильности.

Позиции вендоров

Крупнейшим поставщиком инфраструктурных решений для облаков является HP, с долей рынка в III квартале 2015 г. 15,7%. За год компания увеличила продажи на 28%. Второе место занимает Dell, третье — Cisco Systems (разница между ними сравнима со статистической погрешностью). Корпорация IBM сократила продажи на 41,9%, а ее доля снизилась с 7,2% до 3,4%. Это объясняется продажей подразделения по выпуску серверов с архитектурой x86 компании Lenovo.