Новости

Предварительные итоги 2012 г. не позволяют говорить о том, чтобы этот рубеж был наконец-то взят. Соответственно, несмотря на высокий спрос на подобные сервисы в России и увеличение оборотов ИТ-поставщиков, в местной индустрии сохраняется достаточно "камерная" атмосфера: доминируют сильные отечественные игроки, а сегментация рынка отличается от общемировых пропорций.

Основные тенденции российского рынка ИТ-услуг перешли из 2011 г. и по-прежнему актуальны - это консолидация игроков, замедление темпов роста, сохранение лидирующих позиций за отечественными компаниями. Обусловленная трендами отрасли ИТ в целом особенность текущего момента для этого сектора - рост спроса на мобильные приложения и облачные технологии.

Обзор подготовлен

1. Рынок ИТ-услуг: ключевые показатели

Рынок ИТ-услуг замедляется, взрослея

Вовлеченность иностранцев в российские ИТ-проекты растет

Расходы на ИТ-услуги: отрасли-лидеры

Регионы-лидеры по расходам на ИТ-услуги

Экономическая эффективность ИТ-услуг: оценка заказчиков

Российский рынок ИТ-услуг сохраняет камерность

ИТ-услуги в России: стабильный рост

Рейтинг

CNewsСonsulting: Крупнейшие ИТ-консультанты 2012 |

|||||

| № | Название | Выручка от услуг консалтинга и аудита в сфере ИТ, 2011 (тыс. руб., с НДС) |

Выручка от услуг консалтинга и аудита в сфере ИТ, 2010 (тыс. руб., с НДС) |

Рост 2011/2010, % | Штатная численность сотрудников компании в 2011 г. |

| 1 | Техносерв* | 21 301 864 | н/д | н/д | 2381 |

| 2 | IBS* | 15 994 000 | н/д | н/д | 4000 |

| 3 | Ланит* | 14 795 373 | 11 049 281 | 34% | 4997 |

| 4 | Компьюлинк* | 14 173 451 | 9 920 006 | 42,9% | 937 |

| 5 | Крок | 12 875 934 | 9 532 296 | 35,1% | 1864 |

| 6 | R-Style | 12 432 840 | 9 690 000 | 28,3% | 2170 |

| 7 | Энвижн Груп | 7 686 000 | н/д | н/д | 1175 |

| 8 | ITG (Inline Technologies Group) | 5 816 308 | 3 185 088 | 82,6% | 1248 |

| 9 | Микротест | 4 873 684 | 3 747 805 | 30% | 692 |

| 10 | АйТи | 3 020 000 | 2 250 770 | 34,2% | 1590 |

Источник: CNews Analytics, 2012

Рынок ИТ-услуг замедляется, взрослея

Основные тенденции российского рынка ИТ-услуг, перешедшие из 2011 г. - это консолидация игроков, замедление темпов роста, сохранение лидирующих позиций за отечественными компаниями. Обусловленная трендами отрасли ИТ в целом особенность – рост спроса на мобильные приложения и облачные технологии.

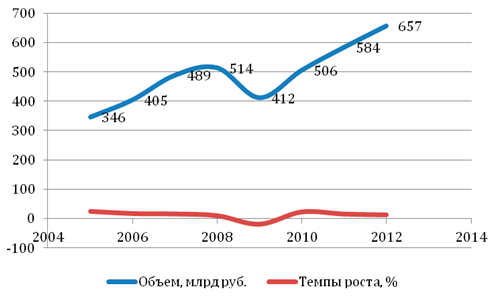

По данным PMR, в 2011 г. объем российского ИТ-рынка впервые достиг докризисных значений –584,4 млрд руб. (14,3 млрд евро) против 14,1 млрд евро в 2008 г. Несмотря на то что российский сегмент по-прежнему остается одним из самых крупных в регионе ЕМЕА (Европа, Ближний Восток и Африка) и относится к развивающимся, темпы его роста постепенно снижаются. Если в 2010 г. объем достиг отметки в 506 млрд руб., прибавив 22,8%, что объяснялось реализацией "замороженных" в кризис проектов, то уже к 2011 г. темпы роста замедлились.

Объемы и темпы роста ИТ-рынка в России в 2005–2012 гг.

Источник: PMR, 2012

За 2011 г. объемы рынка возросли только на 15,4%. "В 2012 г. двухзначные темпы роста сохранятся, но будут несколько ниже, чем в 2011-м, – комментирует Андрей Черемных, президент группы "Астерос". – Рынок достигнет объема в 657 млрд руб. и покажет рост на уровне 12–13%. При этом, по данным Минэкономразвития РФ, если развитие экономики пойдет по оптимистичному сценарию, то к 2015 г. емкость ИТ-рынка вырастет до 1,067 трлн руб.". Ожидание новой волны кризиса сказывается на настроении заказчиков, которые в ожидании спада опасаются вкладывать деньги в новые проекты.

Структура спроса

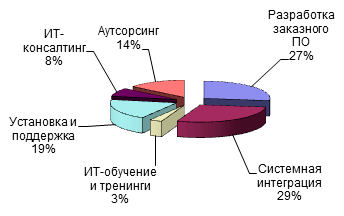

За последние годы структура российского ИТ-рынка не претерпела серьезных изменений. По статистике Минэкономразвития, около 51,2% рынка приходится на аппаратное обеспечение, ИТ-услуги – 28,4%; ПО – 20,4%. По данным IDC, самым стабильным на российском рынке ИТ-услуг остается сектор системной интеграции с долей 28,5 %. "Вопреки прогнозам, наибольшие темпы роста уверенно показал сегмент ИТ-услуг. В частности, направление системной интеграции. Именно этот позитивный факт дает веские основания полагать, что ИТ-рынок России вступает в стадию зрелости, на которой доминирует предоставление ИТ-услуг, – уверен Андрей Черемных. – Поставки "железа" в основном реализуются в составе комплексных ИТ-проектов, то есть их доля как самостоятельного сегмента рынка постепенно сокращается".

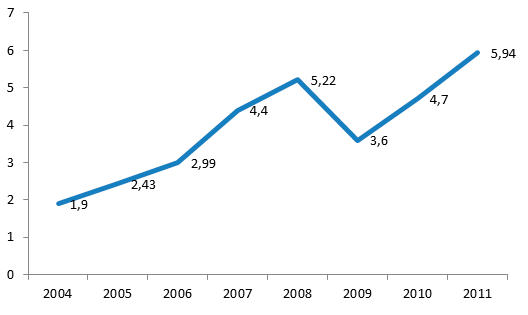

Темпы роста рынка ИТ-услуг в России, $ млрд

Источник: IDC, 2011

Одна из основных причин устойчивого развития сектора системной интеграции в России заключается в том, что крупнейшим заказчиком для большинства ИТ-компаний по-прежнему остаются государственные организации. "Важным фактором, позитивно влияющим на динамику развития ИТ-отрасли в России, является пристальное внимание к ней со стороны государства. Это выражается и в льготной налоговой политике для отечественных разработчиков ПО, и в стремлении государства к балансу и обеспечению согласованных действий между органами власти, отраслевыми ассоциациями, ИТ-компаниями и экспертным сообществом, – рассказывает Андрей Черемных. – Помимо роли регулятора рынка, государство также выступает крупнейшим заказчиком для ИТ-компаний".

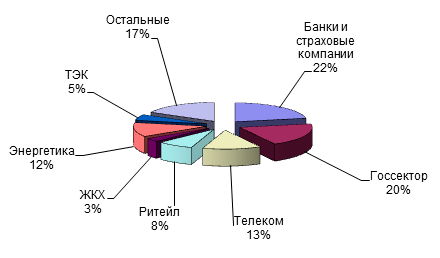

Отрасли-лидеры по объемам потребления ИТ-услуг

Источник: CNews Analytics, 2012

На аутсорсинг в 2011 г. приходилось 14,2 %. Необычно высокими темпами в минувшем году рос сегмент установки и поддержки оборудования. По мнению большинства игроков, это связано с проектами по внедрению оборудования в крупных ЦОДах в банковском секторе. Таким образом, доля услуг установки и поддержки превысила 19%. "Традиционная тенденция на российском ИТ-рынке в последние годы – это снижение, хоть и небольшое, доли аппаратного обеспечения в структуре рынка. Хотя по-прежнему АО занимает половину объема рынка, его доля постепенно будет уменьшаться. Этот тренд продолжиться и в следующем году", – считает Александр Егоров, генеральный директор компании "Рексофт".

Структура российского рынка ИТ-услуг в 2011 г.

Источник: IDC, 2012

Что касается ИТ-консалтинга, то по итогам минувшего года он достиг 7,8%. "Если говорить о долях, то, по данным аналитиков, объем рынка российского ИТ-консалтинга в 2011 г. составил 53,3 млрд руб., из них 6% пришлось на услуги разработчиков и системных интеграторов, остальное – на услуги управленческого консалтинга", – делится мнением Степан Томлянович, генеральный директор компании "Форс".

Новые приоритеты

Среди тенденций, сложившихся на российском ИТ-рынке, стоит также отметить рост спроса на мобильные приложения, BI, услуги по информационной безопасности. По мнению основных игроков рынка, в 2012 г. продолжал динамично развиваться сегмент информационной безопасности. "Хорошими темпами растет направление ИТ-консалтинга, а также аутсорсинга,– перечисляет Андрей Черемных. – К концу года мы также ожидаем увеличения показателей от направления информационной безопасности, реализующего самостоятельные проекты и участвующего в комплексной проектной деятельности группы".

Наиболее активно, по мнению игроков рынка, рос сегмент мобильных приложений. "Мы ожидаем, что в 2013 г., помимо растущих расходов на ИТ-аутсорсинг, появится много новых проектов в области мобильных технологий, видеосервисов, информационной безопасности и BI, – комментирует Игорь Гурков, заместитель генерального директора группы Optima. –Все это взаимосвязано, так как многие бизнес-процессы становятся очень гибкими, в работе используются различные мобильные устройства, c помощью которых часто осуществляются сеансы видеосвязи. Конечно же, они должны проходить на высоком технологическом уровне по защищенным каналам. Мы рассчитываем, что, как и в других странах, в России появится интерес к продуктам, обеспечивающим безопасность мобильных разговоров и операций онлайн банкинга".

Кто задает тон на рынке?

Согласно исследованиям компании IDC, российский рынок ИТ-услуг сильно сегментирован. Доля десяти крупнейших компаний отрасли не превышает 41,5%, а совокупная доля пятерки лидеров в общем объеме рынка занимает не более 28,3%. По данным IDC, лидерами ИТ-услуг в российском сегменте стали компании "Крок", IBS, "Ланит", "Техносерв" и EPAM Systems.

Тем не менее, одна из основных тенденций, сложившихся на ИТ-рынке в 2011 г., активная консолидация заказчиков. Отчасти она объясняется ростом числа крупномасштабных проектов, которые становятся не по силам небольшим нишевым игрокам. "В результате этих процессов в корпоративном секторе формируются крупнейшие отраслевые бизнес-структуры. Эти структуры заинтересованы в сотрудничестве с ИТ-партнерами сопоставимого масштаба. Именно поэтому в ближайшее время ИТ-рынок также встанет на путь M&A, подтверждением чему служит ряд сделанных на протяжении года заявлений о старте интеграционных процессов в отрасли", – уверен Андрей Черемных.

Российские игроки сохраняют лидирующие позиции на внутреннем рынке, значительно опережая по годовому обороту в области ИТ-услуг иностранных конкурентов. "Объясняется это тем, что наш рынок, как и рынок любой другой страны, имеет свои особенности, которые очень трудно понять зарубежному поставщику. Иностранный провайдер зачастую не может правильно оценить и предложить оптимальное решение и бизнесу, и, особенно, госсектору", – говорит Игорь Иванов, руководитель отдела продаж решений компании Softline.

По мнению аналитиков PMR, по итогам 2012 г. рост российского ИТ-рынка не достигнет показателя прошлого года – 15,4%, но по прежнему будет увеличиваться с двузначными темпами. Что касается 2013 г., то, по прогнозам аналитиков, российские компании продолжат инвестировать деньги в BI, а также облачные технологии. Облачные услуги, по расчетам IDC, в ближайшие 20 лет станут основой для роста ИТ-рынка. Несмотря на то, что сегодня этот сектор еще мал, к 2015 г. стоимость российского рынка облачных вычислений достигнет $1,2 млрд, хотя в 2010 г. составляла лишь $35 млн. "Развитие в крупном корпоративном сегменте частных "облаков" для удовлетворения собственных нужд компаний можно считать промежуточным успехом. Что же касается использования сервисов на базе публичных облаков – 2012 г. не стал прорывным, – рассказывает Андрей Черемных. – Но то, что не востребовано сегодня, завтра может стать технологией массового спроса. Это более чем справедливо в отношении использования в России публичных облаков при рассмотрении горизонта в 3–5 лет".

Вовлеченность иностранцев в российские ИТ-проекты растет

Вовлеченность иностранных компаний в российские проекты в сфере ИТ продолжает расти, благодаря появлению все большего числа партнерств между российскими и зарубежными поставщиками.

Российские игроки сохраняют лидирующие позиции на отечественном рынке, значительно опережая по годовому обороту ИТ-услуг иностранных конкурентов. Компания НР, которая до этого была единственной зарубежной компанией в списке ведущих поставщиков ИТ-услуг, в 2011 г. выбыла из десятки лидеров, свидетельствует отчет IDC Competitive Profiles and Analysis of Leading IT Services Players in Russia, 2012. При этом рынок ИТ-консалтинга по своей структуре он скорее является "многоукладным", для нормального функционирования ему требуется участие игроков разного уровня и из разных стран, чтобы поддерживать процесс передачи и создания новых знаний. Поэтому стоит уделять большее внимание его качественному составу, нежели распределению кусков этого «пирога», выраженному в процентах.

Вполне закономерно, что российские компании лидируют в секторе ИТ-консалтинга, но это лидерство достигается не только за счет более низких ставок отечественных консультантов. Конечно, для многих заказчиков, особенно из среднего бизнеса, стоимость услуг может быть решающим фактором при выборе исполнителя проекта. Однако для российских корпораций уровня "Газпрома" на первый план выходит набор компетенций консультантов и способность поставщика услуг к масштабированию своего сервиса – иначе говоря, возможность оперативно усилить проектную команду количественно и качественно.

Тем не менее, IDC констатирует, что ведущими поставщиками на российском рынке ИТ-услуг по итогам 2011 г. стали компании "Крок", IBS, "Ланит", "Техносерв" и EPAM Systems. Совокупная доля пятерки лидеров в общем объеме рынка составила около 28%, увеличившись по сравнению с 2010 г. В текущем 2012 г. на рынке не наблюдается драматических перемен, которые позволили бы говорить о смене тенденции.

Глобальный опыт и местная специфика

Как правило, все крупные и сложные ИТ-проекты в России впервые реализуются с привлечением иностранных консультантов, даже если основным подрядчиком выступает российская компания. Это логично – ведь у западных консультантов есть опыт реализации проектов такого масштаба в других странах. Все ИТ-компетенции, как в области инфраструктурных решений, так и в сфере внедрения бизнес-приложений, таких, как SAP или Oracle EBS, носят универсальный характер.

Крупнейшие российские проекты по внедрению информационных систем в свое время начались с бенчмаркетинга, и, естественно, best practice считались западные проекты. На сегодня долю иностранных компаний-консультантов в общем объеме ИТ-консалтинговых проектов участники рынка определяют как 8–14%. Абсолютное большинство проектов реализуются российскими отделениями зарубежных консалтинговых компаний. По данным IDC, лидерами по объемам в России среди зарубежных компаний являются Accenture, Deloitte, PriceWaterhouseCoopers, IBM, KPMG, как утверждаетЛеонид Тихомиров, генеральный директор компании "Парма-Телеком".

Каким бы широким опытом не обладали западные консультанты, их проектам все равно необходима "привязка к местности", как говорят архитекторы. Только лишь красивого чертежа недостаточно, чтобы построить здание. Нужно учесть рельеф, уровень грунтовых вод, то, как оно впишется в пейзаж и не возникнет ли проблем с законом. Аналогично и с ИТ-проектами: лучшие практики глобальных консалтинговых компаний могут рассматриваться как типовой проект того или иного сооружения, который должен быть адаптирован к местной специфике при помощи российских консультантов.

"Бокс-мувинг" сдает позиции

В 90-х гг. глобальные ИТ-вендоры начинали свой бизнес в России с поставок оборудования или продажи лицензий, иначе говоря, с "бокс мувинга" – банального перемещения коробок. В то время никаким ИТ-консалтингом никто не заморачивался, иногда не было даже банального сервисного обслуживания и технической поддержки, кроме как по телефону из-за границы и на английском языке. За прошедшие двадцать лет ситуация поменялась: рентабельность бизнеса по продаже оборудования и лицензий упала до нескольких процентов, а по многим позициям почти до нуля. Теперь бизнес можно сделать только на услугах.

Леонид Тихомиров отмечает, что в последние годы усилилась тенденция открытия консалтинговой практики у вендоров, ранее закрепившихся на российском рынке в сегменте продаж лицензий и работающих по внедрениям через партнерскую экосистему. Таким путем пошли SAP, Oracle, Tieto и др. "Думаю, что доля консалтинга от вендоров будет незначительно, но расти. Зарубежные ИТ-консультанты сегодня активно расширяют сервисы, мировые поставщики ПО и ПК ведут диверсификацию, открывая консалтинговые направления (такую линию с "кризисного" 2009 г. открыли Cisco, Dell, EMC, IBM, HP, Xerox). Закономерным в борьбе за выживание является открытие новых рынков и активизация на перспективных рынках. Достаточно привлекательной все еще остается Россия, поэтому стоит ожидать активности зарубежных компаний в сфере ИТ-услуг", – поясняет он.

Отраслевой ИТ-консалтинг

Наибольшим спросом в прошедшем году ИТ-услуги пользовались среди банков, где ведущим поставщиком стала компания "Крок". В государственном и телекоммуникационном секторах лидерами стали "Ланит" и "Техносерв", соответственно.

По всей видимости, сектор консалтинговых услуг в госсекторе для иностранных компаний будет наиболее трудным для вхождения в силу множества административных барьеров и пристрастия чиновников к секретности. Даже если проект не связан прямо с обработкой сведений, составляющих государственную тайну, приоритет чаще отдается отечественным подрядчикам. Попытки иностранных консультантов закрепиться на этом рынке часто оказывались неуспешными, как, например, опыт взаимодействия Xerox с Госдумой.

Основная проблема (даже если не рассматривать коррупционные аспекты) заключается в различной ментальности западных консультантов и госсзаказчиков. Общепринятые стандарты и методики управления проектами только начинают находить понимание у чиновников. С другой стороны, западным компаниям весьма трудно подстроить свои практики под требования ГОСТ серии 34.

В перспективе следует ожидать большей гибкости со стороны госзаказчиков в части проектных методик и сближения российской практики с мировой. Это подчеркивается приятием в сентябре 2012 г. в качестве ГОСТов серии международных стандартов управления проектами (ГОСТ Р 54869-2011 Проектный менеджмент. Требования к управлению проектом и др.). Но в очень отдаленной перспективе.

Облака и SaaS ведут к стиранию границ

Коррективы в соотношение российских и зарубежных поставщиков на рынке РФ также в ближайшее время увеличат потребность клиентов в SaaS. Вероятнее всего, доля иностранных поставщиков будет значительна. "С повышением уровня технологической подготовленности регионов и ростом популярности облачных и мобильных решений поставщики ИТ-услуг ищут новые возможности партнерства и расширения своих бизнес-компетенций, – отмечает аналитик IDC Александр Прохоров. – Кроме того, новые модели доставки ИТ ведут к проникновению на рынок компаний из других отраслей, которые видят преимущества выхода за рамки обслуживания только своего бизнеса и начинают оказывать ИТ-услуги внешним заказчикам".

Новые ниши ИТ-консалтинга

Одним из новых сегментов для российского рынка ИТ и управленческого консалтинга является рынок EPC-подрядчиков (Engineering Procurement Construction). Зарубежные компании давно используют эту модель, в России рынок только начал складываться, говорит Леонид Тихомиров. В этом сегменте проникновение иностранных компаний очень высоко, они сильно подвинули российских консультантов, проектных менеджеров и НИИ, и такая расстановка несет в себе потенциально потери для российского производителя: зарубежные EPC-подрядчики работают с иностранным оборудованием и, часто, иностранными субподрядчиками по модели EPC. Тогда как российских компаний, готовых взять эти проекты, не больше 10-ти, список зарубежных EPC-контрактеров, работающих на российских проектах, насчитывает уже несколько десятков.

Россия и Запад: Лучше вместе

Консультанты любят парадигму win-win, когда взаимодействие сторон приводит к их взаимному выигрышу, и это вполне применимо к ИТ-консалтингу как отрасли в целом. Противостояние и жесткая конкуренция российских и западных консультантов едва ли могут быть продуктивными для их заказчиков. Здесь более полезным будет подход совмещения лучших отечественных и международных практик.

Илья Машков, директор по развитию компании "Логика бизнеса 2.0" также считает, что участие иностранных партнеров по большей части оказывается весьма полезным. Иногда это добавляет некоторой статусности проводимым мероприятиям или работам. Но в большей степени высокий уровень предметной отраслевой экспертизы и западный опыт оказывались очень интересными и полезными для клиентов. Хотя иногда поначалу это воспринималось "в штыки", и требовалось время на осмысление и адаптацию. "Работа в совместной группе выручает – наши специалисты помогают и в адаптации, и во встраивании в российские реалии процедурных вопросов, которые западных экспертов поначалу могут удивлять, – рассказывает Илья Машков. – Но были также и неприятные инциденты, когда западный эксперт на поверку не обладал нужной для заказчика компетенцией. В таких случаях можно порекомендовать уделить больше времени на предварительное выяснение реальных знаний и возможностей привлекаемых специалистов".

Расходы на ИТ-услуги: отрасли-лидеры

В прошлом году российский рынок ИТ-услуг вырос на 27,2% до уровня $5,94 млрд, по данным IDC. Несмотря на неплохие результаты, по прогнозам на 2012 г. темпы его роста немногим превысят 10%. Причина – проблемы в еврозоне, опасения новой волны кризиса. Тем не менее, эксперты уверены, что в следующем году к лидерам по потреблению ИТ-услуг по-прежнему будут относиться, госсектор, банки и страховые компании.

В прошлом году ИТ-рынок перешагнул отметку в 649 млрд рублей, такие данные транслирует Минэкономразвития. Львиную долю из этой суммы занял сегмент аппаратных средств (51,2%), на программные решения пришлось 20,4%, затраты на услуги составили 28,4%. "Объем ИТ-услуг растет как снежный ком: чем больше успешных проектов, тем больше желающих заключить новые соглашения, – комментирует статистику Владислав Епишкин, ведущий консультант Центра компетенции по поддержке корпоративных сервисов компании "Микротест". – С другой стороны, сдерживающим фактором покупательной способности и снижения цен является "предкризисная" осторожность". По его мнению, тенденция роста потребления ИТ-услуг сохранится, как за счет основных потребителей (банков, телекоммуникационного сектора и государственных организаций), так и за счет активизации предприятий здравоохранения и компаний сектора среднего и малого бизнеса.

В свою очередь, согласно статистике IDC, затраты на ИТ-услуги в России в минувшем году превысили $32,1 млрд. По мнению аналитиков и основных игроков, это свидетельствует об окончательном восстановлении рынка после кризиса. Несмотря на позитивную динамику, по мнению большинства аналитиков, эти цифры значительно ниже показателей развитых стран. Например, по объему расходов на ИТ Россия отстает от США более чем в 20 раз. "Затраты на ИТ в России несопоставимы в абсолютном выражении с уровнем ЕС и США, – говорит Александр Егоров, генеральный директор компании "Рексофт". – Общий объем российского ИТ-рынка, по разным оценкам, составляет $21–29 млрд, в то время как рынок США – около $800 млрд". Соглашается с коллегой и Игорь Гурков, заместитель генерального директора ГК Optima. "К сожалению, в такой крупной стране, как наша, доля ИТ в ВВП составляет чуть больше 1%, в результате чего Россия находится на одном уровне с Грецией и Турцией, и существенно отстает от других стран BRICS", – говорит он.

По объемам расходов на ИТ-услуги в России традиционно лидируют отрасли, обслуживающие большое число потребителей, исчисляемое в миллионах. "Заказчиками, формирующими основной портфель для ИТ компаний были и остаются компании сырьевого сектора, в основном нефтегазового, участники финансовой системы, а также телекоммуникационные компании и государственные структуры, – перечисляет Андрей Фомичев, заместитель председателя правления ГК ЦФТ. – Последние в перспективе ближайших 2-3 лет будут наращивать объемы потребления ИТ с целью максимальной автоматизации деятельности".

Госсектор – стабилизатор конъюнктуры

Главными потребителями ИТ-услуг в 2011 г. уже несколько лет подряд остаются государственные компании. По расчетам специалистов IDC, за прошлый год объем предоставленных им услуг составил $782,3 млн. "Влияние государства на положение дел в отечественной ИТ-индустрии огромно, – уверен Степан Томлянович, генеральный директор компании "Форс". – Это крупнейший заказчик, доля которого на рынке с каждым годом растет. Речь идет не только о крупных инициативах федерального уровня, но и о проектах по автоматизации деятельности отдельных министерств и ведомств. А в последние годы – и крупных региональных проектах. Государственный спрос на ИТ реально играет роль стабилизатора конъюнктурных колебаний". Аналогичная ситуация наблюдалась и в 2012 г.

Финансовый сектор по-прежнему в авангарде

Объем рынка ИТ-услуг для финансовых организаций в минувшем году превысил $1 млрд. Во многом это заслуга банков и страховых компаний, которые выступали основными коммерческими потребителями ИТ-услуг. Основным фактором, определявшим ситуацию на рынке, стал значительный объем свободных денежных средств у кредитных организаций.

По данным IDC, в 2012 г. тенденция сохранилась – банки и страховые компании по-прежнему крупнейшие заказчики ИT-услуг. "Заказы со стороны финансового сектора в текущем году схожи с объемами 2011 г. с учетом среднерыночного роста за последние два года (30–35%). Опережающую динамику продолжает демонстрировать сегмент разработки ПО (40–45% в год) для финансового сектора, однако ключевым изменением в структуре заказов от банков в 2012 г. является повышенное внимание к передаче существующих бизнес-процессов на аутсорсинг специализированным ИТ-провайдерам", – делится мнением Андрей Фомичев. ГК ЦФТ действительно смола стать для нескольких своих постоянных партнеров комплексным аутсорсером. Однако пока речь идет об организациях со средним масштабом деятельности, таких, как "Экспобанк", банк "Монолит", "Банк МФК" и "СтарБанк". Скорее, можно говорить не о тенденции, а о ее наметках.

Телеком и ритейл: постепенное замедление

В 2011 г. спрос на ИТ-услуги со стороны телекома достиг $891,3 млн (данные IDC). Затраты на ИТ – довольно внушительная статья затрат в бюджетах телекоммуникационных компаний. Большинство предприятий отрасли развиваются за счет сделок слияний и поглощений, что требует дополнительных инвестиций в ИТ. Кроме того, стремительному росту способствует стремление компаний развивать облачные услуги, мобильные сервисы, что неминуемо ведет к увеличению издержек на ИТ-услуги.

Правда, по мнению некоторых экспертов, ситуация может измениться уже по итогам этого года. "Объем заказов со стороны телекоммуникационных компаний несколько сократится в следующем году, ввиду завершения ими основных процессов по увеличению зоны покрытия мобильных сетей и автоматизации большинства бизнес процессов, в том числе и на уровне взаимоотношений с клиентами", – считает Андрей Фомичев.

Схожие тенденции сложились и в ритейле. Розничные сети постоянно сокращают затраты, от эффективности оптимизации издержек рассчитываются KPI руководства. "Порой технологии и возможности поставщиков услуг ИТ-аутсорсинга не успевают за требованиями ритейла к цене услуг, и клиенту приходится искать альтернативные способы достижения экономии, – приводит аргументы Андрей Фомичев. – Тормозит развитие и незрелость самого заказчика: непрозрачность структуры затрат подразделений, отсутствии сервис-ориентированного подхода, неумении провести адекватную оценку расходов по тому или иному сервису".

ТЭК и ЖКХ: интерес нарастает

В последние два года интеграторы отмечают рост интереса к ИТ-услугам со стороны заказчиков из сферы энергетики, ЖКХ, нефтегазового сектора и крупных промышленных предприятий. "ИТ-системы таких заказчиков достигли определенного уровня зрелости, и топ-менеджмент активно ищет дополнительные возможности оптимизации своего бизнеса с помощью ИТ. Каждая компания решает эту задачу различными способами: кто-то внедряет решения производственного уровня или инструменты BI. Постепенно приобретают популярность услуги ИТ-аутсорсинга", – комментирует Игорь Гурков. В своих выводах он опирается на данные по своей компании, у которой в 2012 г. появилось много новых проектов в этой отрасли, как от крупных заказчиков, так и из сектора СМБ. "Последнее особенно радует, так как свидетельствует о взрослении этого сектора нашей экономики", – оптимистичен он.

Эксперты осторожны в прогнозах о том, как изменится ситуация на рынке ИТ-услуг. Во многом она будет зависеть от макроэкономической ситуации. Тем не менее, большинство из них уверены, серьезных потрясений удастся избежать. С одной стороны, дополнительным стимулом для развития ИТ-рынка стало присоединение России к ВТО. В условиях конкуренции с западными компаниями российские предприятия будут вынуждены искать резервы для сокращения себестоимости продукции, в том числе и за счет внедрения ERP- систем и других ИТ-услуг.

С другой стороны, после вступления во всемирную организацию не исключена экспансия вендоров второй волны. "В России есть очень эффективные отрасли, куда зарубежные компании идут целенаправленно. И с этим связана угроза для российских интеграторов, ведь уровень зрелости зарубежных ИТ-компаний значительно выше, чем российских, – говорит Виталий Кононов, генеральный директор "Неолант". – Они лучше управляют своими издержками, у них ниже себестоимость производства качественного решения". Ужесточение конкуренции приведет снижению цен на услуги и может серьезно пошатнуть позиции российских ИТ-компаний.

Регионы-лидеры по расходам на ИТ-услуги

Темпы роста рынка ИТ-услуг в 2013 г. замедлятся. Чтобы удержать свои позиции, ИТ-компаниям придется развиваться за счет сделок M&A, а также продолжать региональную экспансию. Учитывая, что уровень проникновения ИТ в регионы неравномерный, особенно высокой конкуренция за клиентов будет в Москве, Санкт-Петербурге, Томской области, Ханты-Мансийском и Ямало-Ненецком автономных округах. Именно эти регионы считаются наиболее ИТ-емкими и привлекательными для инвестиций.

По данным Минэкономразвития, доля услуг в 2011 г. превышала четверть всего российского ИТ-рынка – 28,4%. По расчетам аналитиков IDC, расходы на ИТ-услуги в России в 2011 г. превысили отметку $32,1 млрд. Несмотря на относительно медленный рост, самым крупным сегментом рынка оставалась системная интеграция – 28,5%. К наиболее быстрорастущим секторам можно отнести услуги по установке оборудования и поддержке – 19,4%. Наименее динамично в минувшем году развивался аутсорсинг, доля которого составила 14,2%.

По мнению аналитиков PAC, российский рынок переходит в стадию зрелости - и первые признаки этого наметились еще в 2011 г. Об этом свидетельствует, например, качественно изменившийся спрос со стороны банков и телекоммуникационных компаний. В то же время в PAC подчеркивают, что российский ИТ-рынок по-прежнему сильно зависит от аппаратного обеспечения, доля которого практически вдвое превышает показатели стран Западной Европы.

В первом полугодии 2012 г., по данным REAL-IT, структура ИТ-рынка почти не изменилась. На компьютерное оборудование приходится 36% против 38% годом ранее, на сетевое оборудование – 13% (12% в минувшем году), ПО и ИТ-услуги, как и в первой половине 2011 г., составляют 18% и 33% соответственно.

По мнению большинства игроков, еще одна характерная особенность российского рынка – существенная разница в уровне затрат на ИТ по отдельным регионам. "Россия – огромная страна, и разница в уровне информатизации разных регионов может достигать сотен процентов по отдельно взятым параметрам. За исключением городов-миллионников и некоторых "продвинутых" регионов, на остальной территории – "информационная целина", так что мы думаем, что основной вектор развития ИТ начинает смещаться в регионы", – уверен Степан Томлянович, генеральный директор компании "Форс".

Пятерка лидеров

По прогнозам IDC, в ближайшие годы расходы на ИТ в России будут ежегодно расти в среднем на 11,6% и в 2015 г. составят $41,1 млрд. По данным аналитической группы "ТАСС-Телеком", в 2010 г. в пятерку регионов с наибольшими расходами на информационные и телекоммуникационные продукты и услуги входили Москва (30,6% всех затрат) и Московская область (6,7%), Санкт-Петербург (5,2%), Тюменская область (4,9%) и Красноярский край (3,5%). Наибольший рост затрат в 2010 г. наблюдался в Ленинградской (38,5%), Сахалинской (36,4%) и Ярославской областях (32,5%). Меньше всего расходы росли в Бурятии (0,2%), Якутии (0,4%) и Оренбургской области (0,5%). При этом на регионы Центрального федерального округа приходилось 44% от общего объема корпоративного рынка, на долю Уральского округа –13,3%, Поволжского – 13%, Сибирского – 10,8%, Северо-Западного – 9,3%, Южного – 5,2%, а регионы Дальневосточного округа занимали только 4,2%.

К 2012 г. в рейтинге регионов-лидеров по затратам на ИТ-услуги серьезных изменений не произошло. "В целом по России пропорции в расходах на ИТ не изменятся, поскольку сегодня наблюдается стабильное, пусть и не очень быстрое, развитие ИТ-рынка с ежегодным ростом в 15–17%. На этом фоне каких-либо резких скачков в объемах расходов на ИТ по регионам ожидать не приходится, – рассказывает Владимир Овчарук, заместитель директора департамента внедрения и консалтинга компании Leta. – Традиционно пятерку лидеров по расходам на ИТ формируют Москва (35%), Санкт-Петербург (25%), Томская область (15%), Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ – 15% и 10% соответственно". Таким образом, помимо уже перечисленных регионов в десятку лидеров вошли Тюменская область, Чукотский автономный округ, Мурманская область, Чувашия и Республика Карелия.

Драйверы и ограничения

Неравномерное распределение расходов на ИТ-услуги по регионам России объясняется несколькими факторами. В первую очередь, общим уровнем экономического развития и концентрацией крупных промышленных предприятий. Не меньшее значение имеет уровень квалификации ИТ-специалистов на региональном рынке труда, а также управленческих кадров. "Представить себе одинаковое развитие информационных технологий, например, в Сочи в преддверии Олимпиады (куда инвестируются в последние годы десятки миллиардов долларов) и в Курганской области абсолютно некорректно. Плюс ко всему, нельзя сбрасывать со счетов и политический фактор, например активные инвестиции в Северокавказский регион, – говорит Виктор Архипов, директор офиса компании "Микротест" в Екатеринбурге. Так что равномерности распределения бюджетов на ИТ никогда не будет. В первую очередь это обусловлено наличием вертикальной управленческой структуры в стране и приоритетами ее руководства".

Во многом уровень затрат на ИТ зависит от того, как распределяются средства из федерального бюджета. Например, в ноябре 2012 г. Минкомсвязи был проведен конкурс, по итогам которого выделялись субсидии из федерального бюджета на проекты, связанные с развитием электронных сервисов. Речь идет о 670 млн